Nº 289 • MAR 25

Nº 289 • MAR 25 Nº 288 • FEV 25

Nº 288 • FEV 25 Nº 287 • DEZ 24

Nº 287 • DEZ 24 Nº 286 • NOV 24

Nº 286 • NOV 24

Acesso direto aos capítulos

| Educação Financeira | Em Pauta | Enfoque | Espaço Apimec Brasil |

| IBGC Comunica | IBRI Notícias | Mercado de Capitais | Opinião |

| Orquestra Societária | Ponto de Vista | Sustentabilidade | Voz do Mercado |

Mercado de Capitais

A INACREDITÁVEL FRAUDE COM OS CRIs DA VIBRA por Aurélio Valporto

O mais importante “ativo” de um mercado de capitais que exerce a sua função econômica chama-se credibilidade. E esta é, com certeza, uma espécie de “ativo” que está em falta no mercado de capitais brasileiro. Eu diria, sem medo de errar, que é por isso que o mercado brasileiro vem se degenerando em um cassino, que detém volume significativo, mas, ao mesmo tempo, dirige poucos recursos para o efetivo financiamento da economia.

Um claro reflexo dessa falta de credibilidade está no número de empresas listadas em bolsa no país, são cerca de quatrocentas, número comparável ao da bolsa da Mongólia, país que possui o 129º PIB do planeta e conta com pouco mais de 3 milhões de habitantes.

Um dos motivos, o principal, para esta falta de credibilidade, e consequente fracasso do mercado de capitais brasileiro em cumprir sua função, reside nos seguidos golpes contra investidores. Os estelionatários que atuam no mercado nacional encontram um ambiente propício e, recentemente, tanto por conta de lacunas na legislação, como por frouxidão na fiscalização, tem sido notado um grande aumento de fraudes contra os investidores em fundos imobiliários e em certificados de recebíveis imobiliários, os CRIs.

É nesse contexto que se insere o rocambolesco, e lamentável, episódio repleto de ilegalidades que culminaram no “default” dos CRIs que tinham como lastro os recebíveis em aluguéis da Vibra Energia S/A, antiga BR Distribuidora. É deste caso que trataremos nos parágrafos que se seguem.

No dia 8 de abril de 2024, a securitizadora dos “CRIs Vibra”, a Opea Capital, publicou fato relevante informando aos detentores dos certificados de sua emissão, lastreados em aluguel do edifício sede da Vibra, conhecido como Edifício Lubrax, que havia recebido da locatária, a própria Vibra, notificação extrajudicial que, em resumo, a cientificou de que, como a Vibra havia arrematado em hasta pública o edifício sede na qual estava instalada, deixaria de pagar os aluguéis que remuneravam os citados CRIs.

A princípio parece razoável a qualquer um que, em comprando o imóvel em que está instalada, o aluguel não seria mais devido, afinal, se a empresa agora é proprietária do imóvel (no caso domínio útil, uma vez que o terreno é foreiro à União) não faz nenhum sentido pagar aluguel, que seria devido para si mesma. Entretanto, como veremos, o não pagamento deste aluguel não só encerra uma série de ilegalidades como é uma grave ofensa à higidez do mercado de capitais brasileiro.

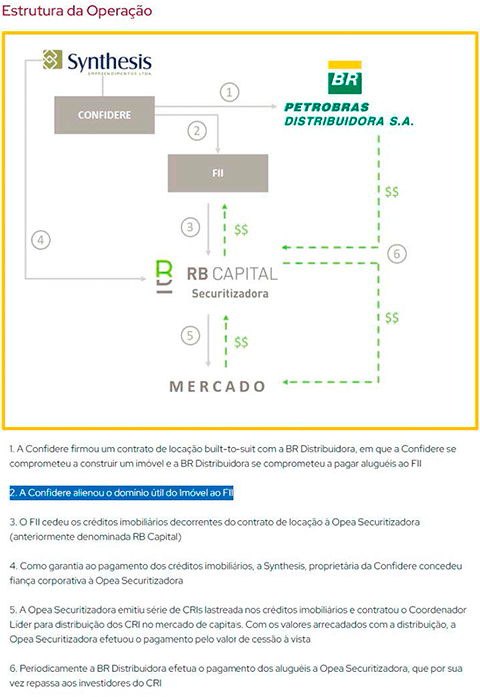

Para entendermos como esse imbróglio se formou, é necessário retornarmos às origens da operação. Em outubro de 2012, a RB Capital, atual Opea, publicou prospecto anunciando uma oferta pública de distribuição dos certificados de recebíveis imobiliários (CRIs) lastreados em créditos provenientes de contrato atípico de locação firmado entre a incorporadora Confidere, como locadora, e Petrobras Distribuidora S/A, a locatária. O prospecto informou também que a locação seria referente a uma edificação construída sob medida, atendendo às especificações ditadas pela então Petrobrás Distribuidora para se tornar a sede administrativa desta. Chamou, ainda, a atenção para o fato de que estes certificados consistem em “títulos de renda fixa no mercado de capitais com fiscalização da CVM”. Mas, considero como ponto mais relevante, a descrição da estrutura da operação, nela a securitizadora RB Capital (Opea) assevera que “Por meio do Compromisso de Venda e Compra, a Confidere se comprometeu a alienar o domínio útil dos Imóveis ao Fundo”. O Fundo, no caso, é o FII Cidade Nova, que foi preparado especificamente para esta operação.

E qual a importância desta compra do imóvel ser realizada pelo FII Cidade Nova? Por que este foi um ponto crucial para convencer os investidores a aplicarem seus recursos nesses CRIs? Para começar, trata-se de uma determinação legal (lei nº 8.668, de 1993) que existe para garantir que o imóvel fique segregado e blindado de qualquer possibilidade de penhora e outros motivos para arresto. Sendo a garantia real da operação, esta transferência do Edifício Lubrax para o Fundo era um ponto determinante para o êxito da colocação dos CRIs no mercado, justamente por se tratar de um “fator chave” para convencimento do investidor acerca da segurança do investimento. Ciente disso, a securitizadora faz acreditar que tal alienação do imóvel objeto ocorreu, porque ainda hoje persiste em seu site informação asseverando que esta transferência foi concluída.

Se no prospecto de lançamento dos CRIs há a informação de que a Confidere se comprometeu a alienar o imóvel ao Fundo Imobiliário e a OPEA (RB CAPITAL) confirma que essa alienação ao FII ocorreu, na seção “Fatores de Risco” do prospecto não é mencionado qualquer risco de penhora, afinal o imóvel estaria “blindado”, uma vez transferido ao FII, conforme previsto em lei. Como se não bastasse, o próprio regulamento do Fundo deixa claro que o Edifício LUBRAX é seu único objeto imóvel.

O compromisso de Venda e Compra anunciado no prospecto de lançamento dos CRIs foi disponibilizado ao público investidor à época. Neste documento a Confidere se apresenta como promitente vendedora e o FII Cidade Nova como promitente comprador. Assinaram como fiadores a sócia majoritária da Confidere, a Synthesis Empreendimentos Ltda e seu sócio majoritário Paulo Mancuso Tupinambá, que, em termos práticos, é o “dono” da Synthesis e da Confidere. Assinaram ainda como intervenientes anuentes a própria securitizadora, a RB Capítal (atual Opea) e a gestora do fundo, que é ninguém menos que a RB Capital Investimentos, pessoa jurídica que além de usar o mesmo nome da securitizadora também compartilhava o mesmo endereço.

A edificação foi entregue à BR Distribuidora (Vibra) dentro do cronograma e os aluguéis mensais começaram a ser cobrados a partir de julho de 2013. A vigência prevista em contrato seria de 216 meses (18 anos) com previsão de pagamento da última parcela para julho de 2031, após o que a locatária (Vibra) teria a opção de adquirir o imóvel por 80% do valor de mercado, conforme definido no contrato atípico de Locação e constante na cláusula 3.1.1 do regulamento do FII Cidade Nova. Os recursos seriam revertidos então para os cotistas e detentores de CRIs.

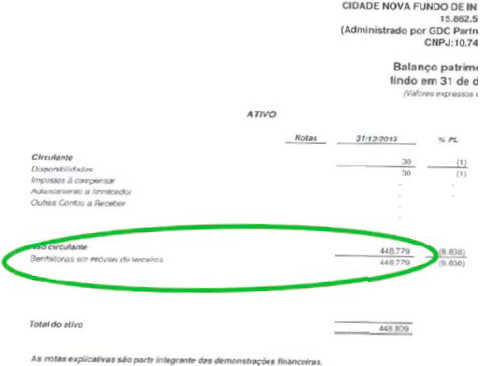

O fluxo de caixa do Fundo, referente a 2013, arquivado na CVM, indica a entrada de cerca de R$ 450 milhões provenientes da securitizadora (venda dos CRIs) e a saída de montante semelhante a título de “AQUISIÇÃO DE BENFEITORIAS EM IMÓVEIS DE TERCEIROS”. Basicamente, todos os recursos que entravam, saíam, mas o que chama a atenção é que a saída deveria ocorrer para que o imóvel fosse adquirido pelo Fundo, no entanto, o que está registrado é uma absurda compra de “benfeitorias em imóveis de terceiros”! E é desta forma que está registrado também no balanço do exercício. Onde deveríamos encontrar, no ativo permanente, o Edifício Lubrax, encontramos novamente, no ativo não circulante, as tais “benfeitorias em imóveis de terceiros”.

As “notas explicativas”, que poderiam ser esclarecedoras, não existem, embora citadas no rodapé das demonstrações, o “parecer do auditor independente” referente ao exercício de 2013, arquivado na CVM, é uma folha em branco e o “relatório da instituição administradora” nada esclarece acerca da não transferência do imóvel para o FII Cidade Nova e muito menos acerca da curiosa classificação contábil. O que significa ser proprietário de multimilionárias “benfeitorias em imóveis de terceiros” sem possuir qualquer escritura ou registro de imóvel? Pelo que verificamos, essa “aquisição” significa, em verdade, que o FII Cidade Nova enviou uma fortuna para a Confidere sem levar a cabo a compra do imóvel!

A última demonstração contábil do FII Cidade Nova arquivada na CVM é relativa a outubro de 2020, nela encontramos listado em seu ativo R$ 530,7 milhões sob a rubrica “Direitos Reais sobre Bens Imóveis”. A essa altura o que era “aquisição de benfeitorias em imóveis de terceiros” havia se transformado em “direitos reais”. Os direitos reais sobre bens imóveis estão previstos no Código Civil Brasileiro, bem como em legislações específicas, que tratam, entre outros, da alienação fiduciária sobre bem imóvel. A propriedade, por exemplo, é o direito real por excelência, dado que reúne todos os aspectos sobre a coisa imóvel, bem como o domínio útil, já a hipoteca, a anticrese e a alienação fiduciária são direitos reais de garantia sobre bens imóveis. Como a garantia não é um ativo si (ativo seria a quantia recebível que está sendo garantida) o que a demonstração contábil estava informando ao público investidor é que o imóvel, Edifício Lubrax, teria sido adquirido pelo Fundo, o que é uma mentira que induziu investidores ao erro.

De fato, a despeito da lei 8.668 determinar que o imóvel fosse transferido para o FII, a despeito da OPEA securitizadora afirmar que esta transferência foi consumada, sob a forma de alienação, o Edifício Lubrax jamais foi transferido da incorporadora Confidere para o Cidade Nova Fundo de Investimento Imobiliário e sequer foi hipotecado ao Fundo. Uma fortuna saiu do Fundo sem ter qualquer contrapartida, apenas para ilustrar, R$ 450 milhões, em 2013, equivaliam a cerca de US$ 220 milhões, considerando que a inflação em Dólar dos EUA de dezembro de 2013 a junho de 2024 medida pelo CPI (Consumer Price Index) está na casa dos 35%, essa quantia equivale, hoje, a algo em torno de US$ 300 milhões.

Ocorre que, conforme a ABRADIN investigou, descobriu e denunciou à CVM, o FII Cidade Nova sempre teve UM e apenas UM cotista. Esse único cotista então definia tudo que o Fundo fazia, indicando a instituição administradora bem como a gestora. E quem é esse único cotista? Confidere OGB! Isso mesmo, a Incorporadora proprietária do imóvel era também a única cotista do FII Cidade Nova! Então, o que tivemos o tempo todo era a Confidere fazendo negócios com ela mesma, definindo o destino dos recursos amealhados dos investidores em CRIs, e o “dono” da Confidere é Paulo Mancuso Tupinambá. Ao final era então Paulo Mancuso Tupinambá controlando todo o destino dos recursos.

Cabe aqui observar que o regulamento do FII Cidade Nova, disponibilizado ao público, veda que tanto os sócios do empreendimento quanto a incorporadora seja cotista do Fundo, quanto mais ser a única cotista, conforme definido na cláusula 1.1.1, reproduzida a seguir:

A esta altura creio que já está claro para o leitor que foi justamente o fato de o imóvel permanecer sob a propriedade da incorporadora Confidere OGB que permitiu que ele fosse penhorado e posto à venda através de leilão judicial. E esta penhora ocorreu porque a Confidere havia ficado inadimplente justamente com o proprietário do domínio útil do terreno onde foi erigido o Edifício Lubrax, José Rômulo Dantas. A Ação de Execução de Título Extrajudicial foi proposta originalmente por José Rômulo Dantas em julho de 2019 em face de Confidere OGB Imobiliária e Incorporadora Ltda, Synthesis Empreendimentos Ltda e também em face do “dono” destas, Paulo Mancuso Tupinambá. E esta ação possui valor inacreditavelmente pífio, nela José Rômulo Dantas cobrou R$ 1,5 milhão à Confidere, além disso é baseada em mera confissão de dívida.

A Confidere não está falida e sequer em RJ, mas nenhum valor foi encontrado nas suas contas, nas da Synthesis ou nas de seu sócio, Tupinambá, o que levou à penhora do Edifício Lubrax. Além disso, qualquer interessado poderia saldar as pífias dívidas da Confidere para evitar o leilão judicial, principalmente a própria securitizadora ou o agente fiduciário, mas não o fizeram. É estranho também que este processo, de profundo interesse dos “crizistas”, tenha corrido sob sigilo de justiça.

Além dos fatos suspeitos, temos, até aqui, um claro ponto não só de ilegalidade, mas de fraude contra os investidores nos CRIs, que foram induzidos, através de informações falsas, a crer que o imóvel havia sido transferido para o FII Cidade Nova. Além da Confidere e da securitizadora OPEA, chamamos a atenção para três outros importantes agentes que deveriam zelar pelo cumprimento da lei: a administradora do Fundo, o agente fiduciário e a instituição gestora.

No Instrumento Particular de Compromisso de Compra e Venda quem assina pela parte promitente compradora, o FII Cidade Nova, é a administradora deste, à época o BNY Mellon Serviços Financeiros DTVM. No entanto, ainda em 2013, o Fundo teve seu administrador substituído pela GDC Partners DTVM, em AGE do cotista. Mas em 2015, a instituição responsável já era outra, a InTrader DTVM Ltda. Portanto, o FII Cidade Nova teve três instituições administradoras que tiveram a oportunidade de cumprir com suas obrigações legais e exigir que o contrato em que o FII figura como promitente comprador fosse cumprido.

A lei 8.668 preconiza que “os Fundos de Investimento Imobiliário serão geridos por instituição administradora autorizada pela Comissão de Valores Mobiliários”. As atribuições da administradora são claramente definidas, destaco dois pontos: 1) “O patrimônio do Fundo será constituído pelos bens e direitos adquiridos pela instituição administradora em caráter fiduciário” e 2) “administrará os bens adquiridos em fidúcia, respondendo em caso de má gestão, gestão temerária, conflito de interesses, descumprimento do regulamento do fundo...”, está claro que houve descumprimento do regulamento do fundo, ao não adquirir o imóvel, e na minha opinião as administradoras também deixaram de cumprir com as outras determinações legais.

Além da administradora, teria havido omissão do agente fiduciário, que no caso foi a Pentágono S.A. DTVM. O artigo 11 da Resolução CVM Nº 17 define os deveres do agente fiduciário, sem prejuízo de outros deveres previstos em lei específica ou na escritura de emissão. Entre esses deveres temos: 1) “verificar a regularidade da constituição das garantias reais, flutuantes e fidejussórias, bem como o valor dos bens dados em garantia, observando a manutenção de sua suficiência e exequibilidade nos termos das disposições estabelecidas na escritura de emissão, no termo de securitização de direitos creditórios ou no instrumento equivalente”; 2) “fiscalizar o cumprimento das cláusulas constantes na escritura de emissão...”; 3) “comunicar aos titulares dos valores mobiliários qualquer inadimplemento, pelo emissor, de obrigações financeiras assumidas na escritura de emissão, no termo de securitização de direitos creditórios ou em instrumento equivalente, incluindo as obrigações relativas a garantias e a cláusulas contratuais destinadas a proteger o interesse dos titulares dos valores mobiliários e que estabelecem condições que não devem ser descumpridas pelo emissor” e 4) “verificar os procedimentos adotados pelo emissor para assegurar que os direitos incidentes sobre os valores mobiliários, ativos financeiros, ou instrumentos contratuais que lastreiem operações de securitização, inclusive quando custodiados ou objeto de guarda por terceiro contratado para esta finalidade, não sejam cedidos a terceiros”.

Não podemos deixar de citar a responsabilidade da gestora do FII. Cabe à instituição gestora a gestão e aplicação dos recursos financeiros do Fundo, que no caso do FII Cidade Nova, o objetivo era quase único, conforme definido no seu regulamento: adquirir o Edifício Lubrax. E é nesse contexto que a instituição gestora, na qualidade de interveniente anuente, assina o Instrumento Particular de Compromisso de Venda e Compra de Bens Imóveis e Outras Avenças, celebrado entre Confidere e o FII Cidade Nova. Lembrando aqui que a instituição gestora é a RB Capital Investimentos, braço da securitizadora, atual Opea.

Como já vimos, o FII Cidade Nova recebeu e repassou para a “compra de benfeitorias em imóveis de terceiros”, apenas em 2013, mais de R$ 450 milhões, basicamente recursos advindos da emissão de CRIs pela RB Capital (Opea), mas quanto custou para ser construído o Edifício Lubrax? O Contrato Atípico de Locação firmado entre Confidere e BR Distribuidora, na cláusula que trata do seguro, estipula que o custo total para a reconstrução do imóvel é de R$ 167 milhões. Já em documento enviado pela gestora do FII Cidade Nova a sua administradora, então a GDC Partners, foi informado que o custo total teria sido de R$ 217 milhões.

Como pode o FII ter recebido mais do que o dobro do valor de custo do Edifício Lubrax, e não fazer a compra do imóvel, conforme estabelecido em lei, previsto no contrato assinado entre Confidere e o Fundo e anunciado pela securitizadora? Como podem todos os envolvidos, além da óbvia Confidere e seu sócio majoritário, as administradoras do fundo, especialmente a última, a InTrader DTVM, a gestora do fundo, e a própria OPEA Securitizadora, permitirem que o imóvel fosse posto em hasta pública quando os valores das dívidas a serem saldadas eram absolutamente irrelevantes frente ao que foi arrecadado em CRIs e ao valor do imóvel?

Também causou especial estupefação a este escriba leitura da matrícula 39.911 referente ao imóvel objeto desta operação. Neste documento a averbação 16 informa que em dezembro de 2011 (portanto um ano antes da securitização promovida pela RB Capital) foi feita uma emissão de CRIs pela securitizadora Nova Securitização S/A, lastreados no mesmo aluguel do Edifício Lubrax pela Confidere à BR Distribuidora, captando R$ 83,5 milhões e tendo a mesma Pentágono DTVM como agente fiduciário. O prazo seria de 216 meses, a contar de 11 de julho de 2013, para “casar” com o início de pagamentos do Contrato Atípico assinado entre Confidere e BR Distribuidora. Entretanto, o que causou surpresa mesmo foi o registro seguinte, o R.17-HIPOTECA. Este é o registro de hipoteca do imóvel à Nova Securitização S/A!

Ou seja, havia sido feita uma securitização anterior para financiar a construção do imóvel, e este havia sido hipotecado em garantia desta securitização! Entretanto, quando estava para ficar pronto, ficou claro que poderiam ser captados volumes muito maiores com uma nova emissão de CRIs, uma vez que o valor do aluguel era excelente para a locadora, a Confidere. Para viabilizar a nova emissão, a primeira, feita com a Nova Securitização S/A, foi cancelada em 28 de janeiro de 2013, junto com o cancelamento da hipoteca que garantia esta emissão de CRIs. Isso significa que a Confidere quitou suas obrigações com a securitizadora anterior, provavelmente com os recursos advindos da securitização subsequente. Observemos que tanto o prospecto quanto a publicidade da securitização feita pela RB Capital (OPEA) já estavam sendo publicados em outubro de 2012.

Interessante notar que a Pentágono participou da securitização anterior como agente fiduciário, e nesta, como vimos, a hipoteca do imóvel ao emissor foi realizada. Esta mesma Pentágono é agente fiduciário e custodiante da securitização feita pela RB Capital, mas falhou ao exigir que o imóvel fosse incorporado ao FII Cidade Nova. Por sua vez, a securitizadora RB Capital, ao invés de agir como a Nova Securitização S/A, que exigiu a hipoteca do imóvel para emitir os CRIs, criou de uma estrutura mais complexa, em que ela emitiu uma Cédula de Crédito Imobiliário Fracionária, sem a garantia real do imóvel, mas lastreada nos créditos imobiliários, que seriam os recebíveis em aluguéis. Ao não exigir a hipoteca do Edifício Lubrax e lastrear os CRIs em mera “Cédula de Crédito Imobiliário”, a RB Capital deixou estes CRIs sem garantia real diretamente a eles vinculada. Este fato acabou por facilitar que ocorressem as fraudes perpetradas através do FII Cidade Nova.

Não resta dúvida de que se trata de um péssimo contrato de locação para a BR Distribuidora. Depois de pagar diversas vezes o valor do imóvel em aluguéis, teria o direito de comprá-lo por 80% do valor de mercado, conforme prevê o contrato atípico. Este contrato, no meu entender, deveria ser investigado, uma vez que esta operação ocorreu no período em que Nestor Cerveró ocupava a diretoria financeira da BR Distribuidora e, em delação premiada, Cerveró confessou ter firmado diversos contratos fraudulentos. Os indícios apontam na direção de este poderia ser um deles.

Entretanto, ainda que este contrato não seja vantajoso para a BR Distribuidora, atual Vibra, ele não pode ser quebrado vitimando os detentores de CRIs, que não possuem absolutamente nenhuma culpa pela natureza do contrato. Ainda que ela tenha arrematado o Edifício Lubrax em leilão, o fez por R$ 127,1 milhões, isso seria menos da metade da avaliação de mercado que, segundo a 19ª Vara Cível de São Paulo, valeria R$ 266,4 milhões.

E qual foi o motivo que permitiu que a Vibra adquirisse em hasta pública por menos da metade desta avaliação? Isso só ocorreu porque edital deixou claro que quem quer que arrematasse o Edifício Lubrax, somente iria poder usufruir de alguma forma do imóvel após o término do contrato de atípico de locação, em julho de 2031. Dadas as restrições impostas pelo edital ao comprador, é evidente que nenhum outro se apresentaria, que não a própria Vibra. Então ela se beneficiou do próprio contrato de locação atípico para arrematar o imóvel por menos da metade do preço de mercado e, em seguida, quebrou este mesmo contrato. Se tivesse sido quebrado antes da ocorrência do leilão e a Vibra pudesse ser despejada, certamente haveria forte concorrência pela aquisição do imóvel e este jamais seria arrematado pelo preço vil que foi. Sempre lembrando que após o término da vigência da locação, em julho de 2031, o contrato atípico concede à Vibra o direito de exercer a opção de comprar a edificação por 80% do valor de mercado, ela comprou por menos da metade.

Quando a BR Distribuidora foi privatizada, em 2019, todas as questões, inclusive este contrato de locação, estavam postos na precificação. Então não cabe aos acionistas compradores alegarem que este aluguel não condiz com seu fluxo de caixa projetado, porque ele não era oculto, se tratava de informação pública e, portanto, fazia parte da projeção e, consequentemente, da precificação da empresa.

De início, resta claro que este calote contra o mercado e contra os detentores de CRIs tem dois grandes beneficiados: a Vibra e a Confidere. Por quê? A Vibra obviamente porque comprou o imóvel pelo equivalente a menos de 24 meses de aluguéis, quando faltavam ainda 87 meses de prestações do contrato atípico para pagar, e depois, se quisesse, poderia comprá-lo por 80% do valor de mercado. Já a Confidere porque deve receber mais de R$ 110 milhões, que será a quantia que sobrará depois de pagar as pífias dívidas que originaram a penhora, acrescidas de juros e correção, comissão de leiloeiro, etc.

É indispensável que a legislação seja aprimorada, não é admissível que as garantias reais tenham valor menor que os certificados imobiliários que garantem. Não é admissível que manobras, como as que vimos neste caso, para perpetrar uma fraude contra os investidores, sejam possíveis de acontecer.

É primordial que a autarquia reguladora, a CVM, e o judiciário cumpram a sua função na sociedade, apurem e punam, de forma pedagógica, os responsáveis pelas fraudes que resultaram no “default” dos “CRIs Vibra”, além de procurar ressarcimento para os seus investidores.

A evolução do mercado de capitais brasileiro, na direção de cumprir sua finalidade econômica, depende, como vimos no início deste artigo, de credibilidade, e esta depende da enérgica e rápida atuação das instituições públicas.

Aurélio Valporto

é economista, presidente da ABRADIN - Associação Brasileira de Investidores.

contato@abradin.org.br

Continua...