Nº 290 • ABR 25

Nº 290 • ABR 25 Nº 289 • MAR 25

Nº 289 • MAR 25 Nº 288 • FEV 25

Nº 288 • FEV 25 Nº 287 • DEZ 24

Nº 287 • DEZ 24

Acesso direto aos capítulos

| Criação de Valor | Diversidade | Educação Financeira | Em Pauta |

| Espaço Apimec Brasil | IBGC Comunica | IBRI Notícias | Livro |

| Opinião | Orquestra Societária | Ponto de Vista | Relacionamento |

| Voz do Mercado |

Criação de Valor

OS BENEFÍCIOS DO ROIC E AS ANÁLISES DE INVESTIMENTO por Oscar Malvessi

É comum, no dia a dia das pessoas e empresas, analisar e fazer contas sobre os resultados de investimentos ou aplicações financeiras. Há, no mínimo, três fatores que podem alterar o resultado encontrado, que são considerar o risco, a inflação e o imposto de renda (IR).

Ao analisar os novos investimentos e o impacto nas demonstrações financeiras da empresa, os cuidados técnicos e a relação risco-retorno devem ser muito bem-conceituados, além do impacto da inflação. Lembrando que o uso de diferentes conceitos e modelos, modificam a expressão dos seus indicadores e podem levar a decisões erradas, sendo que elas parecem certas.

Nos gráficos 1 e 2 demonstram-se as conclusões dos cálculos do ROI - retorno sobre o investimento, conceito usado no método de análise financeira tradicional. Na prática, verifica-se que seus resultados são muito diferentes, quando comparados aos valores encontrados aplicando os conceitos de finanças corporativas contemporâneas. Estamos falando do uso do ROIC – Return on Invested Capital ou retorno sobre o capital investido. As constatações apresentam diferenças tanto no valor, quanto no significado dos retornos, resultando em destruição ao invés de melhorar a criação de valor.

Historicamente, os retornos dos investimentos em empresas sempre foram avaliados de forma simples, com o uso dos princípios tradicionais de análise financeira, como o ROI Return on Investment ou retorno sobre investimento, indicador também conhecido pela fórmula Dupont.

Em finanças corporativas contemporâneas, o processo de análise financeira evoluiu, a partir da década de 80, com a introdução dos conceitos de avaliação de empresas, o Valuation e da metodologia de gestão baseada em valor, VBM-Value Based Management, ou Criação de Valor-EVA / VEC-Valor Econômico Criado ou método VEC.

A partir disso, a forma de mensurar o retorno sobre o investimento é modificada e reinterpretada. O ROIC se torna o principal indicador de retorno utilizado na metodologia de criação de valor, que denominamos método VEC.

Qual seria a diferença entre os indicadores de retorno?

ROI: usa os conceitos simples de análise financeira da década de 30/40, sem qualquer ajuste ou reclassificação nas demonstrações financeiras, como no Balanço Patrimonial (BP) e Demonstração de Resultados (DRE). No cálculo, usa-se o Lucro Líquido dividido pelo Ativo Total médio.

ROIC: privilegia e considera somente os ativos operacionais, aqueles que fazem parte do core business da empresa. Desta forma, deve-se reclassificar e ajustar as contas do BP e DRE, usando as contas de natureza operacional. Com essa nova estrutura de informação, consideram-se as contas operacionais, aquelas que contribuem diretamente para obter a Receita Operacional e que resultam no respectivo lucro operacional.

1. Formulação do ROIC

O valor dos ativos operacionais no método VEC é interpretado como capital investido. O capital investido representa a soma do valor do capital de giro operacional líquido mais os ativos operacionais de longo prazo. Os conceitos considerados são:

a - Capital de giro operacional líquido - CGOL

É identificado pela diferença entre ativos circulantes operacionais menos os passivos circulantes operacionais. Assim, o valor do capital de giro operacional líquido - CGOL representa a efetiva necessidade de capital de giro para a operação da empresa;

b - Ativos não circulantes

São os investimentos operacionais do ativo classificado no longo prazo – por exemplo: contas do realizável a longo prazo operacionais, o imobilizado, participações societárias e o intangível (valores atualizados monetariamente);

c - Capital Investido

O valor do capital investido na operação ou na empresa, é representado pelo total dos dois itens acima, “a” (capital de giro operacional líquido) mais “b” (ativos não circulantes).

d - Lucro Operacional Líquido do I.R. (LOLIR)

Na DRE consideram-se os elementos operacionais (core business) aqueles que compõem a estrutura da operação, como receitas de vendas, impostos sobre vendas, custos, despesas operacionais e a respectiva dedução do imposto de renda, ou seja, resulta no Lucro Operacional que é deduzido da taxa do I.R., resultando no valor do LOLIR.

1.1 ROIC - Fórmula

O cálculo do ROIC é obtido dividindo o LOLIR pelo capital investido médio da operação. A fórmula do ROIC é:

| ROIC = | LOLIR |

| Capital Investido Médio |

A finalidade do indicador de retorno ROIC é demonstrar a efetiva produtividade obtida com o uso dos ativos aplicados na operação. Ele é representado pelo capital investido na operação em conjunto com o valor obtido pelo Lucro Operacional Líquido do I.R., (LOLIR).

1.2 ROIC Analítico - Margem X Giro

O ROIC Analítico é a segunda fórmula de calcular o retorno sobre o capital investido. É analítico porque, em sua estrutura de informação, é detalhada e considera dois fatores avaliados de forma conjunta. Ele integra a DRE com o BP, ou seja, em seu cálculo ele usa a margem do LOLIR e o giro do capital investido.

ROIC Analítico – fórmula: Conforme descrição abaixo, para o cálculo do ROIC Analítico multiplica-se o resultado da margem LOLIR pelo giro do capital investido médio.

| ROIC Analítico = | LOLIR | X | Vendas Líquidas |

| Vendas Líquidas | Capital Investido Médio |

Com a fórmula do ROIC Analítico, amplia-se a dimensão e qualidade da análise gerencial: é possível identificar se a contribuição que ela traz ao retorno efetivo, tem origem na margem LOLIR obtida ou, se é representada pelo nível da gestão dos ativos, representado pelo giro dos ativos das operações.

O cálculo do ROIC não é meramente um exercício acadêmico. Seu objetivo é prático, é entender a magnitude e a sustentabilidade econômica do retorno da operação da empresa. Empresas com grandes retornos excedentes geralmente têm alguma vantagem competitiva.

O ROIC Analítico permite identificar o tipo de vantagem que uma empresa possui, ou quer obter. Se o ROIC da empresa é oriundo de uma grande margem, essa empresa apresenta uma vantagem competitiva de custo e diferenciação para o consumidor. Já, se o ROIC é obtido principalmente pelo giro de ativos, infere-se que sua vantagem é com a eficiência e qualidade do uso dos seus ativos investidos nas operações. Portanto, os benefícios do uso do ROIC são tangíveis e devem ser explorados e avaliados com uma lupa, assim, os drivers de valor irão contribuir para ampliar as possibilidades de aumentar a criação de valor.

O ROIC tem o objetivo de mensurar a produtividade no uso dos ativos operacionais. Representa a qualidade das decisões estratégicas financeiras e, ao mesmo tempo, a rentabilidade operacional efetiva do negócio.

O ROIC é o indicador de retorno financeiro recomendado pelo método VEC. O objetivo é mensurar, de forma apropriada, se o capital investido na empresa, unidades de negócios e divisões, demonstra ser compatível e suficiente para superar o WACC, ou custo médio ponderado do capital e, assim, criar valor. Isso se deve ao fato que o método VEC considera conceitos contemporâneos de finanças corporativas, como a inclusão o custo de oportunidade do capital investido pelo acionista, na estrutura do cálculo do custo do capital.

Ainda, como métrica de criação de valor, o ROIC deve ser utilizado nos cálculos de remuneração variável dos gestores, sempre consideradas as metas alcançáveis de criação de valor, dadas as relações risco-retorno do negócio.

A análise gerencial do ROIC também pode ser desmembrada nas unidades de negócio das empresas. Essa avaliação cuidadosa pode fornecer informações sobre onde o valor está sendo criado ou sendo desperdiçado. É comum nas empresas a alocação do capital por inércia e não pelo retorno econômico que ele traz ao negócio. Desta maneira, quanto maior for o ROIC, maior será o valor da empresa. É notável o impacto causado pelo ROIC na percepção pelo mercado na valorização das empresas.

2. Analise do comportamento das empresas de Governança Corporativa

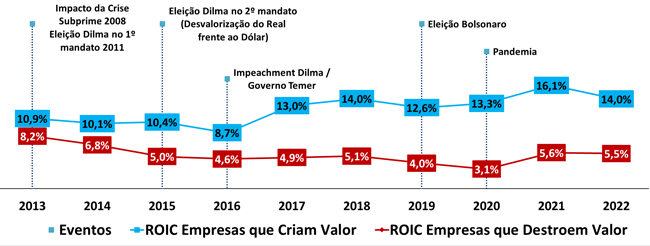

Demonstra-se o comportamento histórico das 133 empresas que compõem o IGC – Índice de Governança Corporativa da Bovespa, para o período de 2013 a 2022. Essas informações foram atualizadas para o ano de 2022, quando comparadas com a versão publicada em setembro de 2023 no livro “Como Criar Valor na sua Empresa”. Elas também fazem parte da 9ª edição do Estudo de Remuneração Executiva e a Criação de Valor.

O resumo do comportamento observado está no gráfico A, onde somente 23 empresas criam valor. Para essas empresas, criar valor representa obter ROIC superior ao custo de capital. Infere-se que esse comportamento histórico de superioridade do ROIC resulta na melhor percepção e valorização da empresa no mercado. Possibilita assim, uma diferenciação e valorização financeira, aumentando a riqueza do acionista controlador e minoritários, como dos stakeholders. Para empresas que não conseguem retornos superiores ao seu custo de capital, o lado negativo também é percebido com a não valorização no mercado.

Gráfico A - ROIC: Comportamento das empresas que criam e das que destroem valor – Moeda Constante

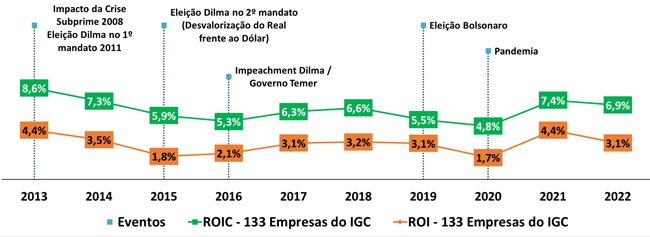

2.1 - Comparando os resultados do ROIC versus ROI

Os índices observados nas empresas demonstram uma diferença relevante do ROIC quando comparado ao ROI. Dada sua formulação, entende-se que não é possível, através do uso do ROI, ir além dos aspectos contábeis, fiscais e societários, como nas demais análises feitas com indicadores tradicionais. O ROI foi idealizado há cerca de 8 décadas, com a visão mais simples e conhecida na época, concebido com a finalidade de analisar o retorno das empresas. Nele, não há nenhuma abertura de informações que permita avaliar, por exemplo, a remuneração do capital do acionista, ou medir se a lucratividade do negócio está acima do custo do capital investido, ou mesmo, servir como indicador de remuneração executiva.

Com a amostra analisada e comparada, constata-se no gráfico B, que o ROI é o indicador de retorno financeiro que subestima a qualidade de retorno da empresa, quando comparado aos resultados do ROIC.

Portanto, fica evidente a capacidade de resposta do ROIC, quando associado à análise dos investimentos nas empresas, constatando-se assim sua superioridade técnica como métrica efetiva de retorno da empresa.

Gráfico B – ROIC vs ROI: Comportamento das 133 empresas do IGC – Moeda Constante

A importância do método VEC de criação de valor: Este possui maior consistência técnica, demonstrada pela criteriosa reclassificação das DFs, como também, pela integração das informações do BP e DRE, trazendo dados relevantes para a formulação correta do ROIC. Desta maneira, fica claro que a adoção do indicador de retorno ROIC traz benefícios tangíveis, é altamente recomendada aos acionistas e gestores para nortear decisões gerenciais.

3. Exemplo prático de aplicação do ROIC

Vamos examinar a Empresa ABC e sua solução com números reais. O objetivo é demonstrar os conceitos aplicados na prática, com o uso dos indicadores do método VEC como: o Capital Investido, o LOLIR, o ROIC e fazer a comparação com o ROI. A seguir, as demonstrações financeiras padronizadas (DFP) dentro do modelo da CVM.

A) Balanço Patrimonial: Ativo - Empresa ABC (Reais MM)

| Conta | Descrição | X1 | X2 | X3 |

| 1 | Ativo Total | 6.560 | 7.670 | 8.920 |

| 1.01 | Ativo Circulante | 4.110 | 4.960 | 5.970 |

| 1.01.01 | Caixa e Equivalentes de Caixa e Aplicações Financeiras* | 890 | 1.160 | 1.390 |

| 1.01.02 | Contas a Receber - Clientes | 2.210 | 2.650 | 3.170 |

| 1.01.03 | Estoques | 790 | 930 | 1.120 |

| 1.01.04 | Outros Ativos Circulantes | 220 | 220 | 290 |

| 1.02 | Ativo Não Circulante | 2.450 | 2.710 | 2.950 |

| 1.02.01 | Ativo Realizável a Longo Prazo | 270 | 330 | 300 |

| 1.02.01.01 | Aplicações Financeiras* | 10 | 10 | 30 |

| 1.02.01.02 | Tributos Diferidos e a Recuperar** | 230 | 290 | 240 |

| 1.02.01.03 | Outros | 30 | 30 | 30 |

| 1.02.02 | Investimentos | 10 | 10 | 0 |

| 1.02.03 | Imobilizado | 1.660 | 1.830 | 2.010 |

| 1.02.04 | Intangível | 510 | 540 | 640 |

*Contas do Ativo Financeiro e **Contas de Tributos e Ativos Diferidos

B) Balanço Patrimonial: Passivo - Empresa ABC (Reais MM)

| Conta | Descrição | X1 | X2 | X3 |

| 2 | Passivo Total | 6.560 | 7.670 | 8.920 |

| 2.01 | Passivo Circulante | 2.980 | 3.010 | 4.390 |

| 2.01.01 | Obrigações Fiscais, Sociais e Trabalhistas | 600 | 730 | 820 |

| 2.01.02 | Fornecedores | 680 | 850 | 960 |

| 2.01.03 | Empréstimos e Financiamentos* | 1.000 | 520 | 1.430 |

| 2.01.04 | Dividendos e JCP a Pagar* | 150 | 180 | 240 |

| 2.01.05 | Derivativos* | 60 | 10 | 20 |

| 2.01.06 | Obrigações Diversas | 490 | 720 | 920 |

| 2.02 | Passivo Não Circulante | 930 | 1.420 | 560 |

| 2.02.01 | Empréstimos e Financiamentos* | 880 | 1.360 | 500 |

| 2.02.02 | Outras Obrigações | 10 | 10 | 10 |

| 2.02.03 | Tributos Diferidos e Provisões Fiscais** | 40 | 50 | 50 |

| 2.03 | Patrimônio Líquido | 2.650 | 3.240 | 3.970 |

| 2.03.01 | Capital Social Realizado | 1.180 | 2.560 | 2.640 |

| 2.03.02 | Reservas de Capital e de Lucros | 1.470 | 680 | 1.330 |

*Contas do Passivo Financeiro e **Contas de Tributos e Passivo Diferidos

C) Demonstração de Resultado – DRE - Empresa ABC (Reais MM)

| Conta | Descrição | X1 | X2 | X3 |

| 3.01 | Receita de Venda de Bens e/ou Serviços | 6.460 | 7.450 | 8.430 |

| 3.02 | Custo dos Bens e/ou Serviços Vendidos | -2.580 | -2.950 | -3.290 |

| 3.03 | Resultado Bruto | 3.880 | 4.500 | 5.140 |

| 3.04 | Despesas/Receitas Operacionais | -2.850 | -3.270 | -3.710 |

| 3.04.01 | Despesas com Vendas | -1.550 | -2.070 | -2.260 |

| 3.04.02 | Despesas Gerais e Administrativas | -830 | -1.020 | -1.120 |

| 3.04.03 | Outras Despesas Operacionais | -470 | -180 | -330 |

| 3.05 | Lucro Operacional | 1.030 | 1.230 | 1.430 |

| 3.06 | Resultado Financeiro | -110 | -90 | -60 |

| 3.06.01 | Receitas Financeiras | 90 | 60 | 50 |

| 3.06.02 | Despesas Financeiras | -200 | -150 | -110 |

| 3.07 | Resultado Antes dos Tributos sobre o Lucro | 920 | 1.140 | 1.370 |

| 3.08 | Imposto de Renda e Contribuição Social sobre o Lucro | -250 | -270 | -360 |

| 3.9 | Lucro/Prejuízo Consolidado do Período | 670 | 870 | 1.010 |

| Depreciação e Amortização (Fluxo de Caixa)*** | 320 | 330 | 320 |

*** Inclui-se na última linha da DRE a linha de Depreciação, informação que é publicada e disponível na Demonstração de Fluxo de Caixa.

3.1 ROIC: Solução - Empresa ABC

O primeiro passo no método VEC para calcular o ROIC é determinar o Capital Investido, como demostrado na tabela 1.

Tabela 1 - Capital Investido - Empresa ABC (Reais MM)

| 1 - Capital Investido | X1 | X2 | X3 |

| 1 Ativo Circulante Operacional | 3.220 | 3.800 | 4.580 |

| 2 Passivo Circulante Operacional | 1.770 | 2.300 | 2.700 |

| 3 Capital de Giro Oper. Líq. (CGOL) (1-2) | 1.450 | 1.500 | 1.880 |

| 4 Ativo Não Circulante Operacional | 2.400 | 2.650 | 2.870 |

| 5 Capital Investido (3+4) | 3.850 | 4.150 | 4.750 |

No quadro abaixo, constata-se a relevante diferença entre o valor do Ativo publicado nas DFs versus o valor do Capital Investido calculado com o método VEC.

Diferença entre o Capital Investido pelo método VEC e o Ativo Total - Empresa ABC

| Descrição | X1 | X2 | X3 |

| Ativo Total (DF 1) | 6.560 | 7.670 | 8.920 |

| Capital Investido (5) | 3.850 | 4.150 | 4.750 |

| Diferença entre a DF publicada e o método VEC* | 2.710 | 3.520 | 4.170 |

| Diferença (%) entre a DF publicada e o método VEC* | -41% | -46% | -47% |

No segundo passo, destaca-se o cálculo do LOLIR na tabela 2.

Tabela 2 - LOLIR - Empresa ABC: (Reais MM)

| 2 - LOIIR | X1 | X2 | X3 |

| 6 Lucro Operacional | 1.030 | 1.230 | 1.430 |

| 7 Resultado de Equivalência Patrimonial (REP) | 0 | 0 | 0 |

| 8 IR s/ Lucro Oper. - REP (25%*(6-7)) | 260 | 310 | 360 |

| 9 Resultado de Equivalência Patrimonial (REP) | 0 | 0 | 0 |

| 10 LOIIR (6-7-8+9) | 770 | 920 | 1.070 |

Na tabela 3, calcula-se o ROIC, principal indicador de retorno do método VEC. Depois, demonstra-se os cálculos do ROIC Analítico.

Tabela 3 - ROIC - Empresa ABC

| 3 - LOIIR | X1 | X2 | X3 |

| 11 LOLIR (6-7-8+9) | 770 | 920 | 1.070 |

| 12 Capital Investido Md. | 3.850 | 4.000 | 4.450 |

| 13 3.1 - ROIC (11/12) | 20,0% | 23,0% | 24,0% |

| 14 Vendas Líquidas | 6.460 | 7.450 | 8.430 |

| 15 Capital Investido Md. | 3.850 | 4.000 | 4.450 |

| 16 Giro de Capital Investido Md. (14/15) | 1,7x | 1,9x | 1,9x |

| 17 Margem LOLIR (10/14) | 11,9% | 12,3% | 12,7% |

| 18 3.2 - ROIC Analítico (16*17) | 20,0% | 23,0% | 24,0% |

Na tabela 4 calcula-se o ROI. O objetivo é compará-lo com resultados obtidos pelo ROIC.

Tabela 4 - ROI - Empresa ABC

| 4 - Indicadores de Retorno Convencionais | X1 | X2 | X3 |

| 19 Lucro Líquido | 670 | 870 | 1.010 |

| 20 Ativo Total Md. | 6.560 | 7.115 | 8.295 |

| 21 4.1 - ROI (19/20) | 10,2% | 12,2% | 12,2% |

Resultado: ao comparar o ROIC versus o ROI, ficam evidentes não só a magnitude das diferenças encontradas, como a consistência e a realidade da resposta com os resultados ROIC do método VEC. Conclui-se, que não é adequado e nem se obtêm respostas corretas e consistentes ao usar-se o ROI.

No método VEC, o ROIC é o indicador recomendado para mensurar, de forma apropriada, se o capital investido nas operações da empresa demonstra capacidade de melhorar e ampliar a criação de valor. De fato, o método VEC considera conceitos contemporâneos de finanças corporativas e respostas assertivas para a gestão, conselho e investidores. Ao final, o objetivo é aumentar o valor da empresa no mercado está presente.

Do ponto de vista da avaliação gerencial, os KPIs do método VEC se diferenciam na qualidade das respostas e são relevantes para decisões assertivas da gestão e visão de longo prazo, com o objetivo de valorização e perenidade da empresa.

Oscar Malvessi

é consultor especializado em criação de valor, autor do livro “Como criar Valor na sua Empresa”, lançado recentemente. Publica artigos e livros sobre temas de finanças corporativas e valuation. Professor da FGV nos cursos executivos e professor de carreira na área financeira da EAESP FGV por mais de 30 anos.

oscar@oscarmalvessi.com.br

Continua...