Nº 289 • MAR 25

Nº 289 • MAR 25 Nº 288 • FEV 25

Nº 288 • FEV 25 Nº 287 • DEZ 24

Nº 287 • DEZ 24 Nº 286 • NOV 24

Nº 286 • NOV 24

Acesso direto aos capítulos

Agenda ESG

MATERIALIDADE ESG: A CHAVE DA DISCUSSÃO por Denys Roman

A agenda ESG se desenvolveu muito nos últimos anos e ganhou críticas importantes, como um dos principais autores sobre Valuation, Aswath Damodaran, que publicou “Sounding good or Doing good? A Skeptical Look at ESG” (2020) e "The ESG Movement: The 'Goodness’ Gravy Train Rolls On!” (2021). Um dos pontos levantados por Damodaran: as empresas gastarem centenas de páginas em seus relatórios anuais dizendo o quão são bondosas é uma clara falta de conexão dos reportes corporativos com um processo de materialidade consistente.

Afinal, materialidade é um fundamento chave dos frameworks e standards de sustentabilidade, tais como GRI, SASB, Relato Integrado, TCFD e das recentes normas da ISSB / IFRS Foundation.

O processo de materialidade deve considerar uma abordagem conectada com o planejamento estratégico, com a gestão de riscos e oportunidades relacionadas ao modelo de negócios de cada empresa, bem como incorporar os fatores externos presentes e potenciais e levar em conta como a empresa impacta e é impactada nas relações com seus diversos stakeholders.

Nesta linha de avaliar os impactos de forma bidirecional, vem ganhando força o conceito de dupla materialidade, exemplificado pela figura apresentada em publicação da Comissão Europeia, que ilustra a relação da empresa com o clima.

Fonte: Livre tradução e adaptação de Comissão Europeia 2019

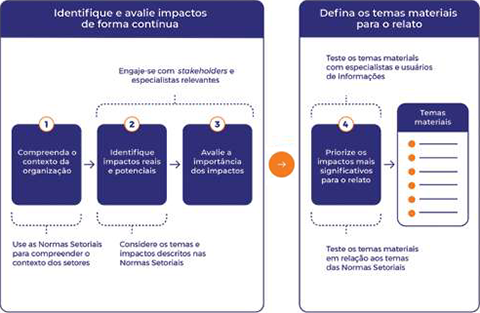

A ilustração abaixo, elaborada e apresentada pela GRI, torna o processo de materialidade mais tangível:

Fonte: Adaptação de GRI 2021

A GRI ainda recomenda que esse processo seja supervisionado pelo mais alto órgão da administração da empresa. Embora a figura indique "defina os temas materiais para o relato", a melhor leitura seria para gestão. Ainda cabe considerar que um dos pontos da importância da supervisão pelo Conselho é o alinhamento ao planejamento estratégico e à gestão de riscos, que também são pautas de supervisão dos Conselhos de Administração.

Embora as normas IFRS S1 e S2, publicadas em junho de 2023, tenham sido baseadas inicialmente no conceito de materialidade simples, a abordagem de building blocks considera que devam ser somadas demandas de iniciativas jurisdicionais, por exemplo da União Europeia, e os requerimentos da GRI, lembrando que este standard deve seguir sendo utilizado.

Fonte: Livre tradução e adaptação de IFRS 2022

É uma oportunidade relevante ampliar o envolvimento dos times financeiros e de risco das empresas, até porque as demandas de investidores seguem se sofisticando e a avaliação de impactos financeiros contribui para tornar o processo de materialidade cada vez mais robusto.

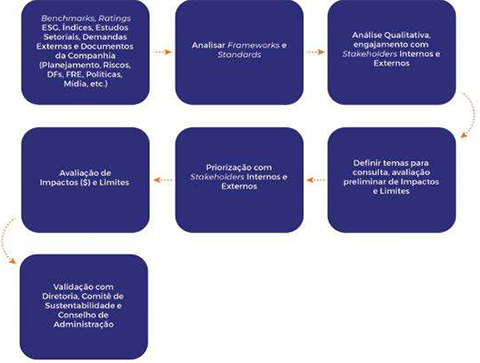

Com o objetivo de tornar o processo de materialidade mais palpável, apresenta-se a seguir um modelo de fluxo, elaborado pela blendON ESG Services:

Fonte: blendON

- Nessa etapa, é feito o levantamento inicial de temas, observando tanto para o mercado quanto para a própria Companhia.

- Já prevendo uma futura prestação de contas, é importante avaliar as recomendações de GRI, SASB, Relato Integrado, TCFD e ISSB, por exemplo, criando, dessa forma, uma materialidade já desenvolvida aderente às normas de reporte.

- Nesse ponto, é importante que stakeholders sejam ouvidos e engajados. Mas, desde o começo, é importante envolver a Diretoria e o Conselho de Administração, que podem, inclusive, apoiar na escolha e engajamento de stakeholders externos relevantes.

- É possível conduzir um processo de priorização após a etapa qualitativa, envolvendo um número muito maior de stakeholders, tais como colaboradores, clientes e outros grupos que podem ser bastante numerosos. Cabe, ainda, uma análise de impactos (financeiros, inclusive) para evitar que temas pouco relevantes sejam levados à consulta pública. O modelo mais utilizado para consulta é a pesquisa online.

- Na priorização, caso haja opção pela realização de consulta online, é possível prever a separação de grupos relevantes, por exemplo: clientes versus clientes relevantes, funcionários versus funcionários que passaram por processo de engajamento. Assim, há possibilidade de fazer uma ponderação calibrada das notas atribuídas pelos grupos.

- Após a priorização, é recomendável fazer uma análise de impactos mais apurada, aprimorando-se análise impactos financeiros, para a devida definição dos temas materiais.

- Os órgãos da administração da Companhia devem fazer a validação dos temas materiais. Inclusive com possibilidade, se for justificável, de incluir e excluir temas.

Para apoiar a validação de temas materiais, é interessante refletir sobre os 5 pontos ESG na criação de valor apontados pela McKinsey & Company:

(1) facilitar o crescimento de receita

(2) reduzir custos

(3) minimizar intervenções regulatórias e legais

(4) aumentar a produtividade dos funcionários

(5) otimizar ativos e investimentos

Se um tema não tiver impacto sobre ao menos um dos tópicos listados, algum ponto do processo deve ser reavaliado, pois, possivelmente, existem temas com prioridade superior para a gestão e reporte.

Em resumo, a materialidade é crucial para o desenvolvimento de uma agenda ESG consistente. Vale lembrar ainda que, a partir dos temas materiais, devem ser definidos quais indicadores são relevantes para aprimorar a gestão da organização.

Denys Roman

é Mestre em Sustentabilidade pela FGV; Instrutor Credenciado do IBGC; Consultor em ESG, RI e Governança Corporativa na blendON - ESG Services. Atua na CBARI / Relato Integrado, Comissão de Sustentabilidade do IBGC.

denys.roman@blendon.com.br

Continua...