Nº 290 • ABR 25

Nº 290 • ABR 25 Nº 288 • FEV 25

Nº 288 • FEV 25 Nº 287 • DEZ 24

Nº 287 • DEZ 24 Nº 286 • NOV 24

Nº 286 • NOV 24

Acesso direto aos capítulos

| Diversidade | Economia Azul | Educação Financeira | Enfoque |

| Espaço Apimec Brasil | Gestão | Governança | IBGC Comunica |

| IBRI Notícias | Liderança | Opinião | Orquestra Societária |

| Sustentabilidade | Voz do Mercado |

Gestão

CAPITAL DE GIRO: MODELO PARA GESTÃO & ANÁLISE DAS NECESSIDADES por Oscar Malvessi

A análise financeira do capital de giro é essencial para evitar sérios problemas financeiros, como dificuldades com o fluxo de caixa, perda de liquidez, diminuição dos resultados e, até mesmo, quebra da empresa. Na realidade, os recursos do capital de giro representam o valor relevante das necessidades financeiras para bancar a operação da empresa. Destaca-se que, no mercado, as empresas ainda seguem as teorias clássicas acadêmicas originadas no século passado. Na realidade, surgiram novas teorias, com novos olhares, mais eficientes, porém não houve a devida atualização no mundo acadêmico, tampouco no corporativo.

Na prática, isso resulta em análises limitadas, que não demonstram corretamente a saúde financeira das empresas. Por exemplo, não se separam as contas operacionais das contas financeiras e, nos cálculos dos indicadores, algumas contas circulantes tanto do ativo quanto do passivo não são consideradas. Essas limitações comprometem a capacidade da empresa de gerenciar o seu fluxo de caixa de forma eficiente, provocando descontroles com as necessidades financeiras para bancar a operação, aumentando as despesas financeiras e dificultando o controle financeiro da empresa, onde o objetivo é aumentar a riqueza a longo prazo.

Em muitos setores, o valor do capital de giro é uma parcela expressiva dos recursos financeiros necessários para bancar as operações e, simultaneamente, demanda controles e um tempo significativo do dia a dia, visando a análises e decisões operacionais eficientes. O conhecimento claro das necessidades de capital de giro não só assegura a continuidade das operações, mas também impacta diretamente as melhorias dos resultados, na geração de caixa e a evolução da criação de valor – o Valor Econômico Criado (VEC) – da empresa, aumentando o seu valor no mercado.

Para comparar o impacto em seus valores, exemplifica-se a estrutura conceitual dos dois métodos de cálculo do capital de giro, como:

Cálculo com o método tradicional de capital de giro (CG):

CG = Ativo Circulante - Passivo Circulante

Cálculo com o método VEC de criação de valor do capital de giro (CGOL):

CGOL = Ativo Circulante Operacional - Passivo Circulante Operacional

Para comparar os dois métodos, examina-se como se comportam os principais indicadores chaves (KPIs) na análise do capital de giro, indicando as diferenças e seus respectivos resultados.

Ao contrário do método tradicional de CG, o método VEC de capital de giro operacional líquido (CGOL) utiliza todas as contas operacionais e adota uma abordagem gerencial padronizada nos seus cálculos, unificando todas as contas do ciclo financeiro, ao valor das vendas brutas diárias.

O grande diferencial do método VEC para os cálculos do CGOL é que ele facilita a análise, a compreensão e apresenta resultados mais precisos da realidade financeira de caixa da empresa.

“O conhecimento claro das necessidades de capital de giro não só assegura a continuidade das operações, mas também impacta diretamente as melhorias dos resultados, a geração de caixa e a evolução da criação de valor (...) da empresa, aumentando o seu valor no mercado.”

Resultado da comparação entre os dois métodos de Capital de Giro

Para a comparação aqui proposta, tomou-se como base o comportamento de quatro empresas reais de diferentes setores, com o histórico de cinco anos. Constata-se uma diferença importante entre os métodos e conclui-se que o uso do método VEC de criação de valor para calcular o CGOL é uma ferramenta gerencial consistente e poderosa para a gestão financeira;

São vantagens únicas do método do CGOL:

- Valor do Capital de Giro: O capital de giro necessário para bancar as operações é sempre menor em valores absolutos;

- Ciclo financeiro ou de caixa: O número de dias do ciclo financeiro é correto e inferior;

- Necessidades de Capital de Giro: A informação é segura e certa, demonstrando a real necessidade de recursos de capital de giro para bancar as operações.

Conclui-se que o uso do método de CG tradicional tende a superestimar os valores do capital de giro das empresas, o que resulta em decisões errôneas da gestão financeira.

Análise comparativa do CG tradicional versus o método CGOL

Nas quatro tabelas, compara-se os resultados entre os dois métodos em diferentes empresas, onde considera-se os principais indicadores e KPIs na análise do Capital de Giro.

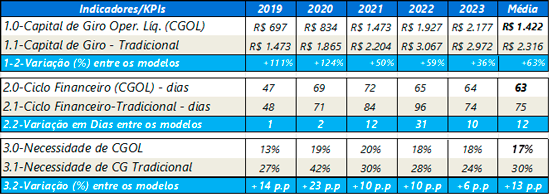

Tabela 1 – Empresa do setor Auto Indústria (R$ milhões)

Quanto aos dois métodos de capital de giro, nota-se uma diferença importante: o método de CGOL apresenta um valor de capital de giro menor, um ciclo financeiro mais curto e uma necessidade de capital bem menor em relação aos valores apresentados pelo método tradicional.

Fonte: Banco de dados do Método VEC com as empresas de Governança Corporativa da B3

Ao observar os resultados da Tabela 1, pôde-se constatar os seguintes pontos:

- Capital de Giro: O CGOL em valores absolutos apresenta uma média menor do que o CG tradicional, tendo uma diferença no valor de +63% em relação ao método CGOL.

- Ciclo financeiro: O ciclo financeiro médio do CGOL foi de 63 dias, enquanto o do CG tradicional foi de 75 dias, resultando em uma diminuição de 11 dias de ciclo em favor ao CGOL.

- Necessidades de Capital de Giro: A necessidade média de CGOL foi de 16%, enquanto a do CG tradicional foi de 30%. Essa diferença representa uma redução de 14 p.p. pelo CGOL.

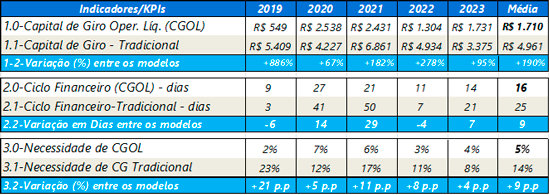

Tabela 2 – Empresa do setor de Varejo (R$ milhões)

No caso desta empresa, o método de CGOL apresenta valores médios muito menores do que os do método tradicional para capital de giro, e relativamente menores para ciclo financeiro e necessidade de capital de giro.

Fonte: Banco de dados do Método VEC com as empresas de Governança Corporativa da B3

Já quanto à Tabela 2, destaca-se o seguinte:

- Capital de Giro: O CGOL médio foi de R$ 1.710, valor menor em comparação ao CG tradicional, que foi de R$ 4.961. Resulta em uma diferença média significativa entre eles de R$ 3.251 ou +190% a favor do CGOL.

- Ciclo financeiro: O ciclo financeiro médio do CGOL foi de 16 dias, enquanto o do CG tradicional foi de 25 dias. Tem uma diminuição de 9 dias de ciclo a favor do CGOL.

- Necessidades de Capital de Giro: A necessidade do CGOL foi de 5%, enquanto a do CG tradicional foi de 14%. Apresenta uma queda de 9 pontos percentuais nas necessidades de capital de giro ao adotar o CGOL.

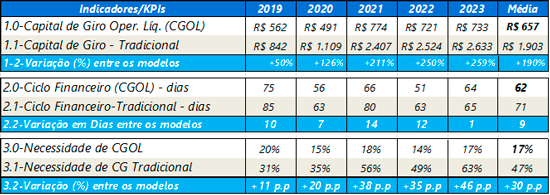

Tabela 3 – Empresa do setor de Indústria (R$ milhões)

Nota se que nesta empresa, as diferenças são ainda maiores, e o método de CGOL apresenta valores médios muito menores do que os do método tradicional para o capital de giro e necessidade de capital, quanto o ciclo financeiro é relativamente menor.

Fonte: Banco de dados do Método VEC com as empresas de Governança Corporativa da B3

Na Tabela 3, destaca-se:

- Capital de Giro: O CGOL médio foi de R$ 657, valor menor em comparação ao CG tradicional, de R$ 1.903. Representa um aumento de R$ 1.247 ou 190% do CG tradicional, em relação ao CGOL.

- Ciclo financeiro: O ciclo financeiro médio do CGOL foi de 62 dias, enquanto o do CG tradicional foi de 71 dias, com uma diminuição de 9 dias de ciclo a favor do CGOL.

- Necessidades de Capital de Giro: A necessidade média de CGOL foi de 17%, enquanto a do CG tradicional foi de 47%. Constata-se uma redução de 30 p.p. nas necessidades de capital de giro para bancar a operação ao adotar-se o CGOL.

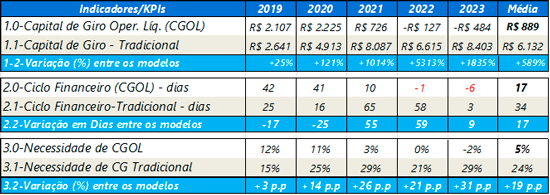

Tabela 4 – Empresa setor de Alimentos (R$ milhões)

O método de CGOL apresenta um valor de capital de giro muito menor, um ciclo financeiro reduzido pela metade e uma necessidade de capital também significativamente muito menor.

Fonte: Banco de dados do Método VEC com as empresas de Governança Corporativa da B3

Nos resultados da Tabela 4, observou-se:

- Capital de Giro: O CGOL médio foi de R$ 889, valor menor em comparação ao CG tradicional, de R$ 6.132. Representa um aumento de R$ 5.242 ou +589% do valor do CG tradicional em relação ao CGOL.

- Ciclo financeiro: O ciclo financeiro médio do CGOL foi de 17 dias, enquanto o do CG tradicional foi de 34 dias. Resulta em uma redução de 17 dias de ciclo a favor do CGOL.

- Necessidades de Capital de Giro: A necessidade média de CGOL foi de 5%, enquanto a do CG tradicional foi de 24%, com a redução de 19 pontos percentuais nas necessidades de capital de giro para bancar a operação com o uso do CGOL.

Dadas essas informações, destaca-se que o uso do método VEC de CGOL resulta em valores absolutos menores, ciclos financeiros mais curtos e uma menor necessidade de capital de giro, quando comparados aos valores superestimados obtidos pelo método tradicional de CG.

Os benefícios tangíveis identificados e que distinguem os indicadores e os KPIs do método VEC de CGOL são:

- Necessidades de capital de giro – os valores são corretos, ou seja, constata-se uma menor necessidade de capital de giro para bancar as operações;

- Otimização dos prazos – o uso de CGOL instaura uma maior disciplina financeira com os gestores das várias áreas da empresa, resultando numa redução nos prazos das contas do ativo e do passivo circulantes operacionais, diminuindo custos e riscos financeiros;

- Ciclo financeiro ou de caixa – apresenta uma visão correta do ciclo em dias, pois proporciona informações gerenciais claras aos gestores e resultando no verdadeiro valor financeiro necessário para bancar o capital de giro;

- Redução de gastos – há uma diminuição significativa nos custos, nas despesas financeiras e no custo das taxas dos empréstimos com o capital de giro; e

- Maior resultado operacional – com a diminuição dos desperdícios, aumentam-se o lucro operacional e a geração de caixa, proporcionando aumento na criação de valor para a empresa.

- A superioridade das informações apresentadas com essas quatro empresas comprova que o método VEC para o cálculo do CGOL é uma ferramenta gerencial consistente e imprescindível para a gestão financeira. Em termos práticos, o CGOL proporciona a otimização de prazos de pagamento, a redução de estoques desnecessários e a renegociação de termos de crédito, melhorando significativamente a gestão financeira e as necessidades de capital de giro da empresa.

- Em suma, o método VEC para a análise de CGOL oferece uma abordagem inovadora para a gestão do capital de giro, superando as limitações do método de CG tradicional, pois proporciona uma análise gerencial integrada, precisa e estratégica na gestão financeira do fluxo de caixa.

- Diante do exposto, incentiva-se que os gestores priorizem, nas suas ações e decisões, a adoção do método VEC de CGOL, devido à diferenciada metodologia técnica.

“Em termos práticos, [o método VEC de CGOL] proporciona a otimização de prazos de pagamento, a redução de estoques desnecessários e a renegociação de termos de crédito, melhorando significativamente a gestão financeira e as necessidades de capital de giro.”

Distingue-se, pois, possibilita à adequada otimização dos recursos financeiros investidos em capital de giro, à redução das despesas financeiras, à diminuição dos riscos e à melhora no lucro operacional e na geração de caixa. O conjunto desses fatos proporciona a alavancagem favorável para novas oportunidades de crescimento a longo prazo, garantindo uma vantagem competitiva significativa no mercado, criando valor e aumentando o valor da empresa no mercado.

Oscar Malvessi

é consultor especializado em criação de valor, autor do livro “Como criar Valor na sua Empresa-Método VEC”, lançado em 2023. Publica artigos e livros sobre temas de finanças corporativas e valuation. Professor da FGV nos cursos executivos e professor de carreira na área financeira da EAESP FGV por mais de 30 anos.

oscar@oscarmalvessi.com.br

Continua...