Nº 289 • MAR 25

Nº 289 • MAR 25 Nº 288 • FEV 25

Nº 288 • FEV 25 Nº 287 • DEZ 24

Nº 287 • DEZ 24 Nº 286 • NOV 24

Nº 286 • NOV 24

Acesso direto aos capítulos

| Direito Societário | Diversidade | Economia Verde | Educação Financeira |

| Em Pauta | Espaço Apimec Brasil | Gestão | IBGC Comunica |

| IBRI Notícias | Livro | Opinião | Orquestra Societária |

| Sustentabilidade | Voz do Mercado |

Espaço Apimec Brasil

MATERIALIDADE FINANCEIRA & SUSTENTABILIDADE: O DESAFIO DA IFRS S1 / CBPS 01 por Denys Roman

A materialidade é um conceito fundamental tanto na contabilidade quanto no relato integrado e de sustentabilidade. Contudo, observa-se frequentemente que o tema é abordado de forma superficial em ambas as áreas. No âmbito da sustentabilidade, o processo muitas vezes se torna excessivamente dependente de pesquisas com stakeholders, sem que haja uma análise aprofundada dos impactos dos temas materiais. Inclusive, é comum notar pouca discussão sobre impactos financeiros (fatores quantitativos). Na contabilidade, por sua vez, a discussão frequentemente se concentra excessivamente nos fatores quantitativos, negligenciando os fatores qualitativos, que demandam maior julgamento, tema abordado no IFRS Practice Statement 2: Making Materiality Judgements.

A análise de materialidade com base em fatores qualitativos exige maior grau de julgamento, pois envolve avaliar aspectos contextuais, expectativas dos usuários e impactos potenciais.

No Brasil, o conceito de materialidade financeira atrelada à sustentabilidade se tornará mais evidente a partir do relatório do Exercício Social de 2026. Nesse momento, as empresas de capital aberto (Resolução CVM nº 193) e os maiores bancos (Resolução CMN nº 5.185) começarão a divulgar, obrigatoriamente, seus relatórios em conformidade com as novas normas.

A Norma IFRS S1 / CBPS 01 exige que as empresas divulguem informações materiais sobre riscos e oportunidades relacionados à sustentabilidade que possam impactar seus fluxos de caixa, acesso a financiamento ou custo de capital no curto, médio e longo prazos. Em outras palavras, um tema é considerado financeiramente material quando sua omissão, distorção ou obscurecimento pode influenciar as decisões dos principais usuários dos relatórios financeiros, como investidores, credores e analistas financeiros. Essa definição do International Sustainability Standards Board (ISSB) reforça a necessidade de uma conexão robusta entre sustentabilidade e finanças.

O conceito de materialidade financeira parte da mesma base conceitual tanto para contabilidade quanto para sustentabilidade, conforme as definições do International Accounting Standards Board (IASB) e do ISSB, estruturas da IFRS Foundation responsáveis pelas normas contábeis e de divulgação de sustentabilidade, respectivamente.

Ressalta-se que no Brasil, assim como temos Comitê de Pronunciamentos Contábeis (CPC) que recepciona as normas do IASB, temos o Comitê Brasileiro de Pronunciamentos de Sustentabilidade (CBPS), que é o responsável pela recepção das normas do ISSB, assim ambos, respectivamente, realizam o preparo e a emissão de documentos técnicos sobre padrões de contabilidade e divulgação sobre sustentabilidade, viabilizando a emissão de normas pelas entidades reguladoras brasileiras.

Materialidade financeira vs. dupla materialidade

Enquanto a IFRS S1 / CBPS 01 foca na materialidade financeira, reguladores europeus adotam a dupla materialidade, que considera:

- Materialidade de impacto – como a empresa afeta o meio ambiente e a sociedade.

- Materialidade financeira – como fatores ESG impactam a geração (positiva ou negativa) de valor da empresa.

Empresas que reportam sob ambos os padrões precisam equilibrar essas abordagens, garantindo interoperabilidade entre as normas globais e evitando redundâncias ou informações conflitantes. Essa harmonização é essencial para uma comunicação eficaz e transparente com todos os stakeholders.

Como determinar a materialidade

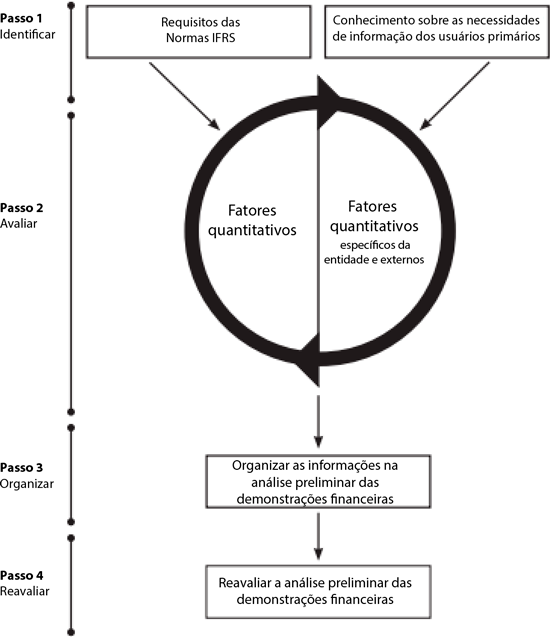

A IFRS Foundation recomenda um processo estruturado em quatro etapas para a determinação da materialidade:

Nota: Tradução livre do diagrama publicado pela IFRS Foundation.

- Passo 1: identificar - informações que têm o potencial de serem materiais.

- Passo 2: avaliar - se as informações identificadas na etapa 1 são, de fato, materiais, englobando tanto aspectos quantitativos quanto aspectos qualitativos. Essa avaliação deve ser rigorosa e considerar diferentes perspectivas, incluindo as dos stakeholders.

- Passo 3: organizar - as informações dentro das demonstrações financeiras projetadas de forma clara e concisa, facilitando a compreensão pelos usuários primários. A apresentação das informações deve ser estruturada e acessível.

- Passo 4: revisar - as demonstrações financeiras projetadas, a fim de determinar se todas as informações materiais foram identificadas e se a materialidade foi considerada de uma perspectiva ampla e integrada, com base no conjunto completo de demonstrações financeiras. Essa etapa garante que nenhuma informação relevante seja omitida.

Desafios para empresas de capital aberto

A aplicação da materialidade financeira no contexto da IFRS S1 / CBPS 01 apresenta desafios importantes, a saber:

- Integração com as práticas contábeis tradicionais – garantir que as informações ESG sejam avaliadas com o mesmo rigor das informações financeiras tradicionais, o que exige uma mudança cultural e metodológica.

- Coleta e confiabilidade dos dados – muitas informações sobre sustentabilidade ainda carecem de padronização e robustez comparável à contabilidade financeira, tornando a coleta e verificação dos dados um desafio.

- Horizonte temporal diferenciado – enquanto a contabilidade tradicional foca no curto e médio prazos, muitos impactos de sustentabilidade têm efeitos de longo prazo, exigindo uma visão mais abrangente e prospectiva.

- Engajamento de stakeholders – para uma avaliação mais precisa da materialidade financeira, é fundamental interagir com analistas, investidores e outros usuários dos relatórios para entender suas expectativas e ponderar como isso impactará financeiramente a companhia. O diálogo contínuo é essencial.

Como os investidores podem se beneficiar da materialidade financeira

Para os investidores, a materialidade financeira aplicada à sustentabilidade representa uma evolução significativa na forma como riscos e oportunidades são incorporados às decisões de investimento. Ao alinhar as divulgações corporativas aos padrões estabelecidos pelas IFRS S1 e S2 (respectivamente CBPS 01 e 02), os investidores passam a contar com informações mais robustas e auditáveis sobre sustentabilidade, permitindo um refinamento nas técnicas de modelagem financeira.

Algumas aplicações práticas incluem:

- Avaliação de riscos ESG: a materialidade financeira possibilita que investidores identifiquem com maior precisão fatores ambientais e sociais que possam afetar os fluxos de caixa futuros das empresas. Como destacado por Eduardo Flores, Coordenador Técnico do CBPS, nesta coluna, em outubro de 2024, o impacto das mudanças climáticas e de novas regulações sobre determinados setores pode ser quantificado e integrado nas projeções financeiras. Por exemplo, a análise do potencial impacto de mercados emergentes de crédito de carbono ou de restrições ambientais pode indicar riscos e oportunidades relevantes para a precificação de ativos.

- Precificação de ativos e modelagem financeira: a incorporação de informações ESG materialmente relevantes permite ajustes refinados na taxa de crescimento, na taxa de desconto e no horizonte de projeção utilizados em fluxos de caixa descontados. Conforme discutido no artigo de outubro de 2024, aspectos como transição energética, políticas públicas e inovação em setores altamente impactados por questões ambientais podem alterar significativamente as premissas utilizadas na valoração de empresas, promovendo decisões mais bem-informadas.

- Engajamento com empresas e transparência: a materialidade financeira também fortalece o papel dos investidores como agentes de governança corporativa. Ao acessar divulgações que detalham como empresas avaliam e gerenciam riscos de sustentabilidade, os investidores podem questionar as estratégias empresariais e exigir maior transparência. Conforme apontado no artigo de Eduardo Flores, o impacto da sustentabilidade no custo do capital é um fator crítico para analistas financeiros, e a exigência de divulgações mais estruturadas reduz assimetrias informacionais e aprimora a precificação dos ativos no mercado.

Portanto, a adoção da IFRS S1 / CBPS 01 e a crescente integração entre ESG e contabilidade financeira não apenas aumentam a confiabilidade das informações corporativas, mas também ampliam a capacidade dos investidores de antecipar e mitigar riscos, alocando recursos de maneira mais eficiente e alinhada a um mercado sustentável.

Conclusão

As normas de divulgação de sustentabilidade IFRS marcam um avanço significativo na integração entre sustentabilidade e finanças. As empresas precisam, efetivamente, aprimorar metodologias e conectar ESG à contabilidade, gestão de riscos, estratégia e governança corporativa para atender aos novos requisitos. Para analistas e investidores, a norma oferece um filtro mais claro para avaliar riscos e oportunidades ESG, promovendo decisões mais informadas e alinhadas a um mercado sustentável.

A convergência entre diferentes frameworks ainda está em evolução, e acompanhar essas mudanças será essencial para garantir conformidade, transparência e relevância nos relatórios corporativos. A adaptação contínua é fundamental para o sucesso nesse novo cenário.

Para acompanhar esse processo, podem acessar: https://www.facpcs.org.br/CBPS.

Denys Roman

é Administrador, Mestre em Sustentabilidade, Doutorando em Finanças, atua como Coordenador da Comissão de Valuation - Setorial com ESG da APIMEC Brasil, Coordenador da CBARI, Membro da Comissão de Mercado de Capitais e Instrutor Credenciado do IBGC, Membro do GT de Educação do CBPS, Fundador e Sênior Advisor da blendON.

denys.roman@blendon.com.br

Continua...